- 停火談判標誌著中東緊張局勢迅速降級,這對特朗普總統來說是一個巨大的“勝利”

- 伊朗軍事能力受限、盟友支持有限以及對霍爾木茲海峽的經濟依賴,大大限制了其升級選項。

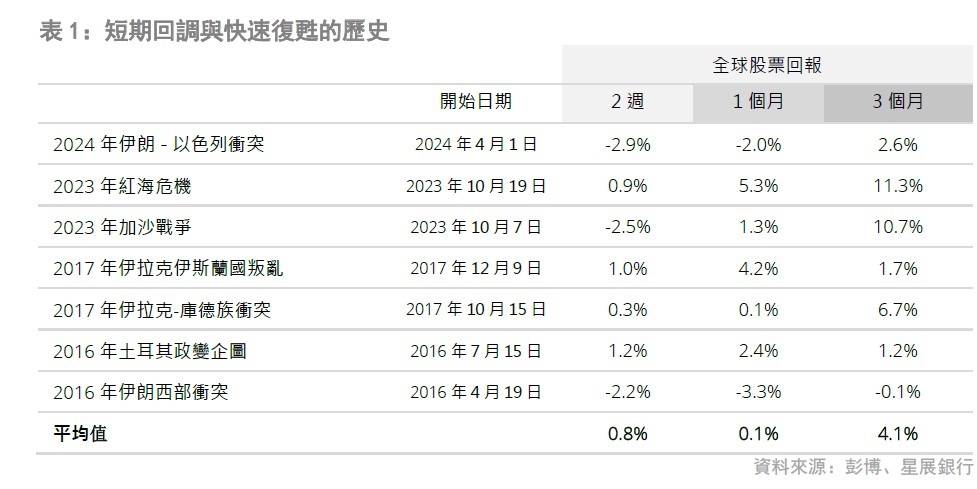

- 歷史表明,過去因中東地緣政治衝擊而導致的市場拋售往往是短暫的,全球股市在前兩週下跌約0.8%,三個月後平均反彈約4.1%。

- 股票:鑑於油價高企,除了科技/人工智能長期主題上進行結構性增持外,我們仍需維持對消費必需品和醫療保健板塊(受其剛性需求支撐)以及受益於國防開支增長的國防工業板塊的持倉。

- 信貸:鑑於地緣政治的不確定性,我們應專注於優質債券,並避開超長期債券。

相關見解

- 每周外匯速遞 - 聚焦央行會議09 Dec 2025

- 港元市場繼續區間波動03 Dec 2025

- 美元兌日圓波動區間上移05 Nov 2025

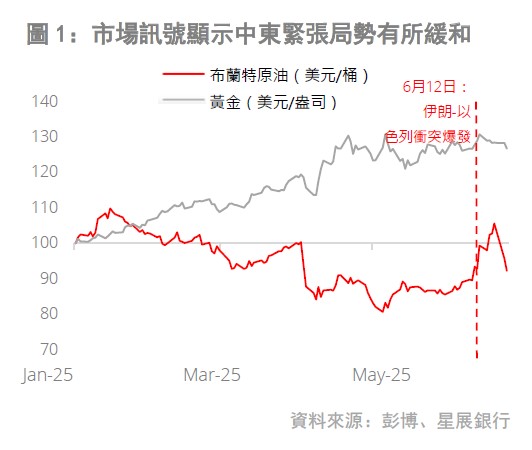

升級以降級:以色列和伊朗之間戲劇性停火。就這樣,中東戰爭或許隨著特朗普宣布以色列和伊朗停火而結束。雖然兩國都沒有證實這項消息,但伊朗確實表示,如果以色列停止攻擊,伊朗也將跟隨。迄今為止,以色列尚未就停火發表評論,現在球已經牢牢地落在了以色列的手中。

如果這項停火計畫得以持續實施,相當於將美國上週末襲擊伊朗核設施後爆發的危機大幅降溫。最重要的是,這對特朗普總統來說也意味著一場巨大的“勝利”,因為他將美國捲入了日益惡化的中東衝突,這是一場豪賭 - 這與他結束美國“永遠的戰爭”的競選承諾完全背道而馳。

根據新聞報道,對伊朗核設施的打擊是一次性的,美國無意改變伊朗政權。事實上,為了安撫孤立主義右翼盟友和「讓美國再次偉大」運動(MAGA),特朗普政府明確表示,美國本身並非與伊朗處於戰爭狀態。相反,是針對「伊朗核計畫」交戰。

伊朗:可供選擇的方案有限。世界各國仍在等待事態發展,但我們認為,鑑於以下幾點,伊朗的選項非常有限:

- 軍事能力嚴重削弱:對美國在中東的軍事基地和能源基礎設施進行報復性打擊原本是伊朗顯而易見的選擇。然而,空襲已嚴重削弱了伊朗的軍事能力。鑑於美國和以色列的軍事實力,伊朗深知這是一場毫無勝算的戰爭。

- 外部力量參與有限:我們預期伊朗的主要盟友 - 俄羅斯和中國 - 不會在這場衝突中出手相助。除了一些空洞的言論和宏大的政治宣言外,這些國家根本不可能在中東地區投入地面軍事資源。

例如,俄羅斯深陷與烏克蘭的戰爭,且其剩餘軍事能力有限,無力介入伊朗問題。更重要的是,兩國今年簽署的戰略夥伴關係並非軍事同盟。因此,俄羅斯沒有義務出手相助。

就中國而言,該國正深陷國內經濟問題以及與美國持續不斷的關稅戰。其與伊朗的夥伴關係主要出於經濟利益(例如伊朗石油和霍爾木茲海峽的通道),而非策略和意識形態原因。

俄羅斯和中國不介入將確保這場危機被控制在該地區範圍內。 - 關閉霍爾木茲海峽 - 經濟自損:伊朗報復的另一個選項是關閉霍爾木茲海峽。這條貿易路線每天運送全球五分之一的石油。霍爾木茲海峽位於伊朗和阿曼之間,是全球最重要的石油咽喉要道之一。伊朗利用霍爾木茲海峽出口石油(尤其是出口到中國),因此關閉霍爾木茲海峽無異於經濟自損。

過去因地緣政治衝擊而引發的市場拋售往往是短暫的。我們對過去衝突的分析表明,中東的地緣政治衝擊通常只會導致市場下跌,市場會在幾週內反彈。平均而言,全球股市在該地區發生重大衝突後的首兩週下跌約0.8%,三個月後平均反彈約4.1%。事實上,在2023年紅海危機和加沙戰爭爆發三個月後,全球股市飆升了11%。

以歷史經驗為鑑,我們認為,只要伊朗不封鎖霍爾木茲海峽,當前的衝突就能得到控制 - 封鎖霍爾木茲海峽將對經濟造成損害,因此可能性極低。總的來說,如果投資者能夠承受短期波動,那麼在此類危機中採取戰術性策略,回調將為優質資產帶來買入機會。

如何投資?

股票:

- 儘管特朗普已宣布以色列-伊朗戰爭停火,但兩國實際執行情況尚不確定,局勢仍未明朗。預計油價將保持波動,並可能繼續飆升。

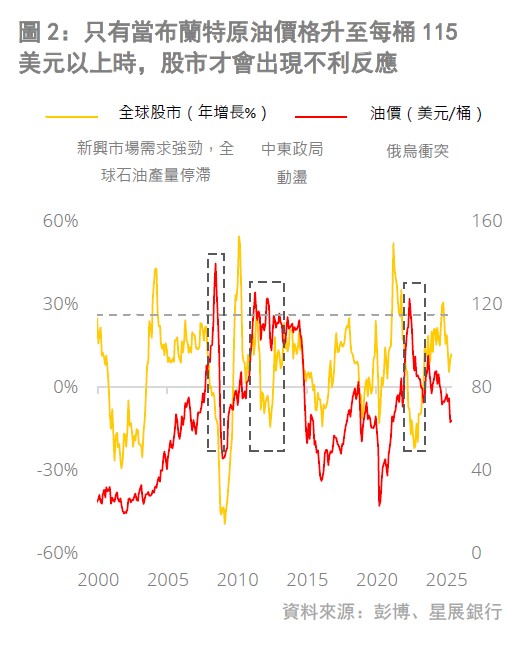

- 傳統觀點認為,油價上升會對企業盈利產生負面影響,因為它會導致生產成本上升,但我們對過往趨勢的分析顯示並非如此。從歷史上看,全球股市僅在油價飆升至每桶115美元以上時才出現全年負回報。這方面的顯著例子包括2011-2012年的中東政治動盪和2022年的俄烏戰爭。

- 鑑於伊朗關閉霍爾木茲海峽的可能性較低,我們認為油價突破此門檻的可能性較低,這意味著目前水平的股市下行風險有限。即便如此,如果油價持續高企,股市表現可能出現分化:

- 航運和航空:燃油通常是這兩個產業最大的變動成本之一,如果對沖不足,可能會導致利潤率大幅壓縮。此外,航空公司可能需要改變航線以避開衝突地區的空域,導致飛行距離延長,燃油消耗進一步增加。

- 非必需消費品:油價上升將加劇通脹壓力,促使消費者收緊家庭預算,減少非必需消費支出。由於燃油成本上升進一步抑制需求,汽車產業也可能面臨額外的下行風險。

- 在動盪的地緣政治環境中,我們主張採取防禦性配置並維持以下板塊的敞口:

- 消費必需品和醫療保健:這些行業通常表現出缺乏彈性的需求,因為無論宏觀經濟狀況如何,消費者都會繼續在必需品和服務上支出。這些產業的盈利韌性和較低的經濟敏感度使其在不確定時期處於有利地位。

- 國防:在目前的VUCA環境下,國防開支正受到新的關注。值得注意的是,歐洲已啟動「重整歐洲防務」(ReArm Europe)計劃,目標是投資高達8,000億歐元,以加強該地區各成員國的國防能力。

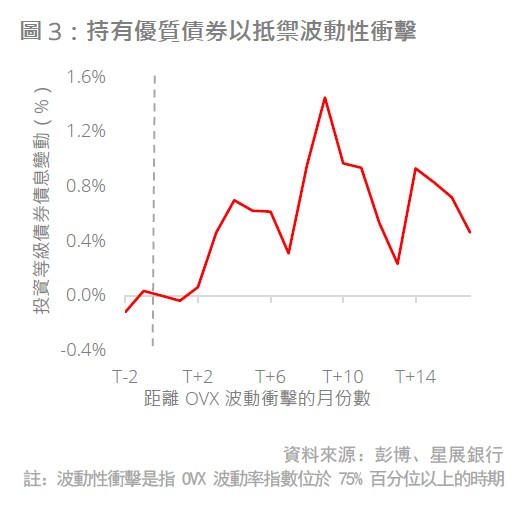

- 特朗普在其經濟政策制定和地緣政治策略中任性地“炫耀實力”,隨後又做出自我吹噓的和解姿態,最終證明其無法說服市場。即使在宣布停火後,原油波動率(以OVX指數為代表)仍維持在近三年來的最高水平。然而,即使波動性、通脹壓力和衰退擔憂依然難以消除,投資者也不應該忽視優質債券在此類波動事件期間和之後所展現出的韌性。

- 在我們的分析中,投資等級 (IG) 信貸在過去 14 年的 13 次石油和地緣政治波動衝擊中均未出現回調,並已被證明是投資組合中強大的尾部風險對沖工具。即便如此,在地緣政治不確定性的背景下,採用 IG 信貸策略仍需考慮一些重要的細微差別。

- 首先,投資者需要精挑細選 A/BBB 級信貸(BB 級信貸中僅選擇 1-3 年期的期限),以強勁的資產負債表在更動蕩的地緣政治背景下抵禦違約風險。投資者也應關注抗滯脹債券,包括通脹保值債券 (TIPS) 和資本證券。

- 其次,在期限方面,我們繼續推崇槓鈴期限策略,增持 2-3 年期(即 Liquid+ 策略),以獲得確定性的回報和優於現金的業績,並增持 7-10 年期期限,以獲取高收益。然而,鑑於波動性較高,7-10年期債券市場需要掌握入場時機。

- 最後,長期衝突的前景可能會加劇美國的財政軌跡,超長期債券可能會面臨風險。

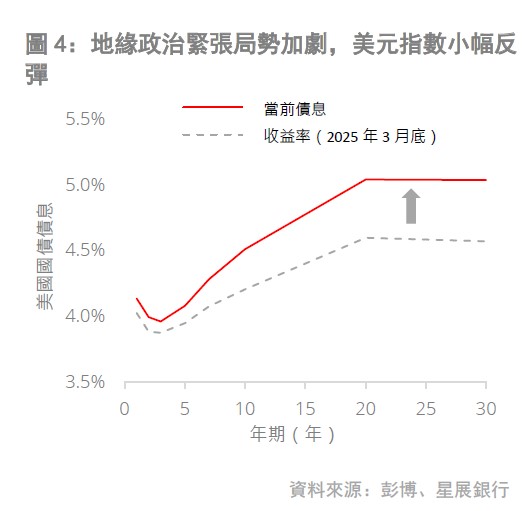

- 作為對地緣政治衝突的典型反應,美元的避險貨幣特性確實被觸發。投資者尋求全球最強大的軍事強國的庇護也屬意料之內。同樣,歷史上中立的瑞士和瑞士法郎在這次事件中也被視為避風港。日圓這次是個例外,因為市場更關注6月17日日本央行不那麼強硬的決議。

- 根據歷史先例,在中東重大衝突開始時,美元平均升值約3.0%。這次事件中也出現了類似的美元反彈。隨著跨資產風險情緒的惡化,美元指數從6月12日至13日的低位反彈,儘管反彈幅度要小得多。

- 瑞士法郎也基本上跟上了美元的反彈步伐。然而,鑑於目前的基本情景預測不會出現嚴重且持續的風險厭惡情緒,預計任何由風險因素引發的利好美元走勢都將是暫時的。

- 結構性、更持久的驅動因素是美國關稅、財政擔憂以及美國經濟增長相對於世界其他地區的放緩。預計市場將在未來幾天迅速回歸這些利空美元的驅動因素。因此,在此期間美元的任何反彈都可能是一個在更高水平賣出的機會。

- 我們始終主張將黃金作為地緣政治衝突和不確定性的對沖工具,儘管金價對美國最近襲擊伊朗的反應平淡,我們仍將堅持這一立場。

- 最新通報證實伊朗和以色列已停火,市場也發出訊號,顯示衝突將受到控制。但鑑於爭端的動盪性和根深蒂固性,我們很可能在未來幾天看到相反的進展。在這種不確定性中,黃金作為投資組合風險分散工具仍有充分的投資理由。

- 如果未能達成停火和/或緊張局勢再次升級,金價可能再次上升;黃金已顯示出對該地區重大事態發展的敏感性,這一點從2023年10月加沙戰爭爆發期間黃金價格大幅上升9.5%可以看出。

- 即使在持續降級的情況下,黃金仍將保持其光彩,因為它受益於其他結構性順風,包括不斷增長的美國財政赤字和關稅帶來的衰退/滯脹風險上升。

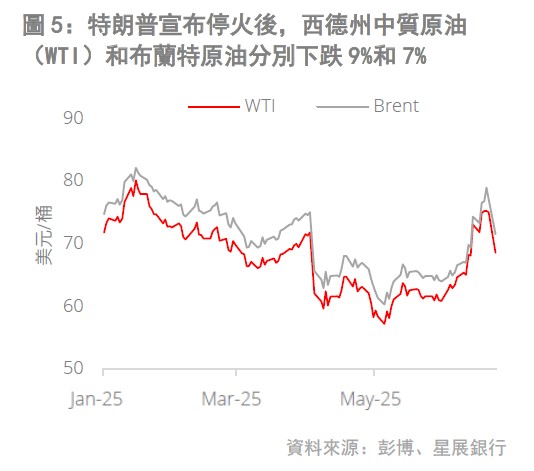

- 石油市場最糟糕的時期似乎已經過去,特朗普宣布伊朗和以色列全面停火,和平解決衝突的方案正在醞釀中。然而,局勢持續動盪,停火協議的細節尚未確定。

- 今年5月也出現類似情況,特朗普在社交媒體上宣布俄羅斯和烏克蘭已同意停火,但隨後的和平談判卻未能取得任何進展。

- 以近期歷史為指導,投資者應繼續以機率視角看待伊朗 - 以色列衝突,直至更多資訊揭露。目前,最好的情況是局勢持續緩和,但局勢再次升級和油價飆升的可能性仍然存在。

本資訊是由星展銀行集團公司(公司註冊號: 196800306E)(以下簡稱“星展銀行”)發佈僅供參考。其所依據的資訊或意見搜集自據信可靠之來源,但未經星展銀行、其關係企業、關聯公司及聯屬公司(統稱“星展集團”獨立核實,在法律允許的最大範圍內,星展集團針對本資訊的準確性、完整性、時效性或者正確性不作任何聲明或保證(含明示或暗示)。本資訊所含的意見和預期內容可能隨時更改,恕不另行通知。本資訊的發佈和散佈不構成也不意味著星展集團對資訊中出現的任何個人、實體、服務或產品表示任何形式的認可。以往的任何業績、推斷、預測或結果模擬並不必然代表任何投資或證券的未來或可能實現的業績。外匯交易蘊含風險。您應該瞭解外匯匯率的波動可能會給您帶來損失。必要或適當時,您應該徵求自己的獨立的財務、稅務或法律顧問的意見或進行此類獨立調查。

本資訊的發佈不是也不構成任何認購或達成任何交易之要約、推薦、邀請或招攬的一部分;在以下情況下,本資訊亦非邀請公眾認購或達成任何交易,也不允許向公眾提出認購或達成任何交易之要約,也不應被如此看待:例如在所在司法轄區或國家/地區,此類要約、推薦、邀請或招攬係未經授權;向目標物件進行此類要約、推薦、邀請或招攬係不合法;進行此類要約、推薦、邀請或招攬係違反法律法規;或在此類司法轄區或國家/地區星展集團需要滿足任何註冊規定。本資訊、資訊中描述或出現的服務或產品不專門用於或專門針對任何特定司法轄區的公眾。

本資訊是星展銀行的財產,受適用的相關智慧財產權法保護。本資訊不允許以任何方式(包括電子、印刷或者現在已知或以後開發的其他媒介)進行複製、傳輸、出售、散佈、出版、廣播、傳閱、修改、傳播或商業開發。

星展集團及其相關的董事、管理人員和/或員工可能對所提及證券擁有部位或其他利益,也可能進行交易,且可能向其中所提及的任何個人或實體提供或尋求提供經紀、投資銀行和其他銀行或金融服務。

在法律允許的最大範圍內,星展集團不對因任何依賴和/或使用本資訊(包括任何錯誤、遺漏或錯誤陳述、疏忽或其他問題)或進一步溝通產生的任何種類的任何損失或損害(包括直接、特殊、間接、後果性、附帶或利潤損失)承擔責任,即使星展集團已被告知存在損失可能性也是如此。

若散佈或使用本資訊違反任何司法轄區或國家/地區的法律或法規,則本資訊不得為任何人或實體在該司法轄區或國家/地區散佈或使用。本資訊由 (a) 星展銀行集團公司在新加坡;(b) 星展銀行(中國)有限公司在中國大陸;(c) 星展銀行(香港)有限責任公司在中國香港[DBS CY1] ;(d) 星展(台灣)商業銀行股份有限公司在台灣;(e) PT DBS Indonesia 在印尼;以及 (f) DBS Bank Ltd, Mumbai Branch 在印度散佈。

相關見解

- 每周外匯速遞 - 聚焦央行會議09 Dec 2025

- 港元市場繼續區間波動03 Dec 2025

- 美元兌日圓波動區間上移05 Nov 2025

相關見解

- 每周外匯速遞 - 聚焦央行會議09 Dec 2025

- 港元市場繼續區間波動03 Dec 2025

- 美元兌日圓波動區間上移05 Nov 2025