- 息差處於歷史低位,回報主要來自票息收益而非息差收窄,因此我們建議第二季度保持防禦性策略,專注於高評級債券的票息收益。

- 高收益債券要求精準的板塊選擇。在息差收緊的歷史背景下,額外的收益並不足以彌補更高的分散度和違約風險。

- 人工智能的顛覆性影響正在造成發行人特定的淘汰風險,這對低評級債券的打擊最為嚴重。一些實物資產的週期性板塊,例如能源,現已表現出新的防禦性特徵,這要求投資者必須注重質量和板塊選擇。

- 對於久期延長應保持謹慎。近期債券收益率曲線熊市趨平(bear-flattening)意味著2-3年期債券提供具競爭力的票息收益,且利率敏感度較低。

- Liquid+ 提供現金替代方案,並可對沖增長風險,在前端賺取優質票息收益,自2022年以來回報率約21%,並將最大回撤控制在約1.5%。

相關見解

- 每周外匯速遞 - 美國經濟和利率優勢支持美元08 Jun 2026

- 亞洲股息: 兼具收益與增長03 Jun 2026

- 美元高位整固02 Jun 2026

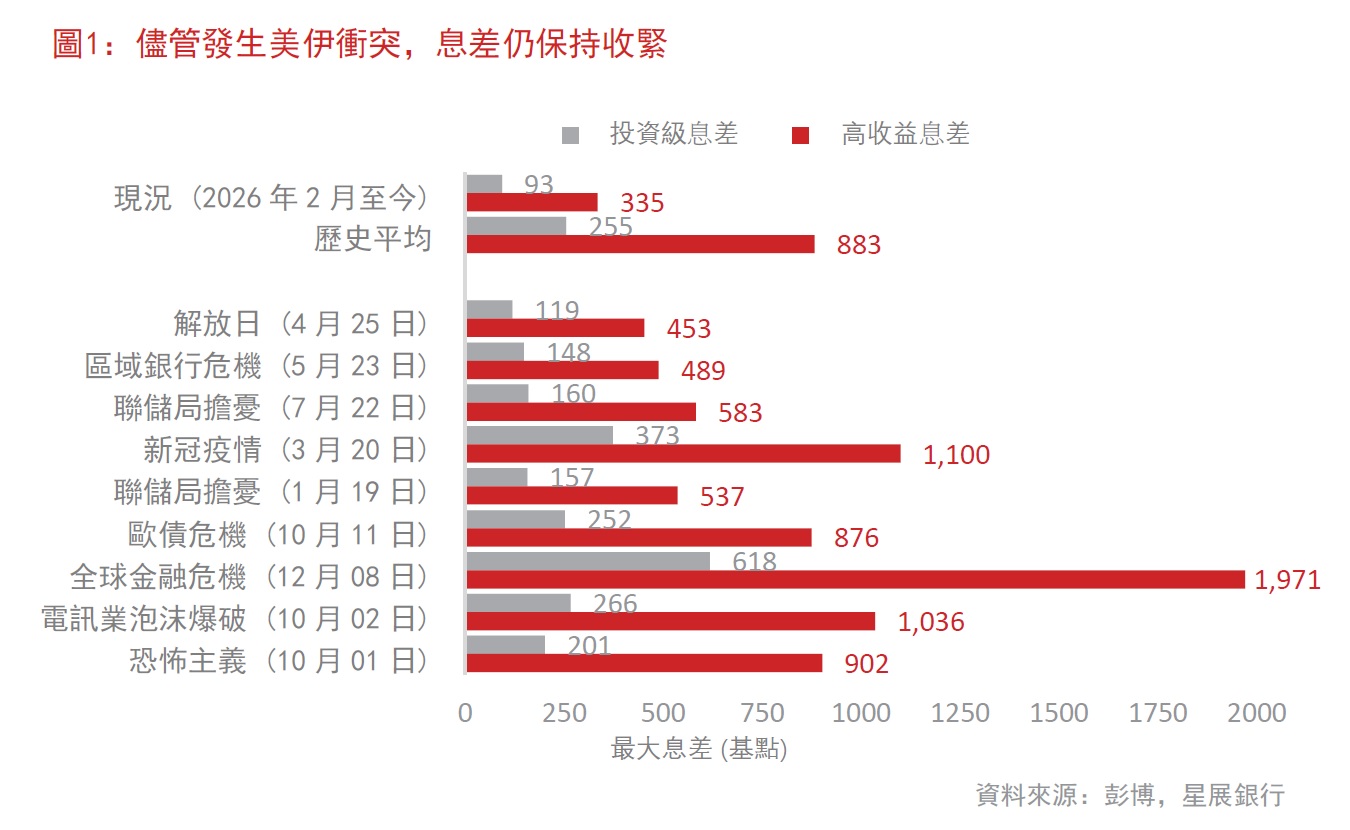

應對信貸困境。在2026年第二季度初,我們將固定收益的持倉從看好轉為中性,這主要基於兩個考量。收益率具有吸引力,且在經濟穩定增長和企業盈利具韌性的背景下,我們沒有太多看淡的理由。與此同時,息差收窄,也缺乏看好的理由。因此,一個自然而然的問題是,美伊衝突是否應打破這種僵局,促使我們採取更果斷的行動。儘管這次衝突足以引發歷史性的石油危機,但投資級(IG)債券息差仍維持在約93個基點,約是其歷史危機平均水平約255個基點的三分之一;而高收益(HY)債券息差則維持在約335個基點,相較於危機常態下的約883個基點。一場如此重大的危機並未造成足以支持看淡信貸曝險的損害,儘管以歷史標準衡量,投資者在信貸風險方面仍未獲得足夠的補償。在此背景下,我們建議不應圍繞衝突進行交易,而是應堅守我們的戰略配置,並偏好更高質量的固定收益資產,這應能讓投資者在不確定性中,透過穩定的票息收益並保持一定防禦性而獲益。事實上,在投資級債券收益率約4.6%的情況下,年初至今,票息收入對總回報的貢獻是息差收窄的兩倍以上。

然而,偏好高品質資產帶來了一個顯而易見的挑戰。既然高收益(HY)債券提供略高的約6.8%收益率,並且從息差收窄中獲得的回報比投資級(IG)債券更多,為什麼不選擇更低評級以獲取更高的票息收益呢?答案在於息差收窄的具體表現。儘管投資級債券的息差在所有板塊均收緊,年初至今均在約10個基點的範圍內波動,但高收益債券的結果則呈現出更大的分歧,波動範圍接近200個基點,從能源板塊約103個基點的收緊,到通訊板塊約90個基點及科技板塊約77個基點的擴闊。因此,高收益債券的「優勢」更多地是取決於能否正確選擇板塊,一旦判斷錯誤,將會付出更沉重的代價。鑑於目前市場大部分息差已處於歷史低位,息差收窄帶來的順風效應已大為減弱,這使得投資高收益債券的容錯空間大幅降低。

下載 PDF 檔案閱讀完整報告,報告內容涵蓋信貸、外匯、利率和專題策略。

本資訊是由星展銀行集團公司(公司註冊號: 196800306E)(以下簡稱“星展銀行”)發佈僅供參考。其所依據的資訊或意見搜集自據信可靠之來源,但未經星展銀行、其關係企業、關聯公司及聯屬公司(統稱“星展集團”獨立核實,在法律允許的最大範圍內,星展集團針對本資訊的準確性、完整性、時效性或者正確性不作任何聲明或保證(含明示或暗示)。本資訊所含的意見和預期內容可能隨時更改,恕不另行通知。本資訊的發佈和散佈不構成也不意味著星展集團對資訊中出現的任何個人、實體、服務或產品表示任何形式的認可。以往的任何業績、推斷、預測或結果模擬並不必然代表任何投資或證券的未來或可能實現的業績。外匯交易蘊含風險。您應該瞭解外匯匯率的波動可能會給您帶來損失。必要或適當時,您應該徵求自己的獨立的財務、稅務或法律顧問的意見或進行此類獨立調查。

本資訊的發佈不是也不構成任何認購或達成任何交易之要約、推薦、邀請或招攬的一部分;在以下情況下,本資訊亦非邀請公眾認購或達成任何交易,也不允許向公眾提出認購或達成任何交易之要約,也不應被如此看待:例如在所在司法轄區或國家/地區,此類要約、推薦、邀請或招攬係未經授權;向目標物件進行此類要約、推薦、邀請或招攬係不合法;進行此類要約、推薦、邀請或招攬係違反法律法規;或在此類司法轄區或國家/地區星展集團需要滿足任何註冊規定。本資訊、資訊中描述或出現的服務或產品不專門用於或專門針對任何特定司法轄區的公眾。

本資訊是星展銀行的財產,受適用的相關智慧財產權法保護。本資訊不允許以任何方式(包括電子、印刷或者現在已知或以後開發的其他媒介)進行複製、傳輸、出售、散佈、出版、廣播、傳閱、修改、傳播或商業開發。

星展集團及其相關的董事、管理人員和/或員工可能對所提及證券擁有部位或其他利益,也可能進行交易,且可能向其中所提及的任何個人或實體提供或尋求提供經紀、投資銀行和其他銀行或金融服務。

在法律允許的最大範圍內,星展集團不對因任何依賴和/或使用本資訊(包括任何錯誤、遺漏或錯誤陳述、疏忽或其他問題)或進一步溝通產生的任何種類的任何損失或損害(包括直接、特殊、間接、後果性、附帶或利潤損失)承擔責任,即使星展集團已被告知存在損失可能性也是如此。

若散佈或使用本資訊違反任何司法轄區或國家/地區的法律或法規,則本資訊不得為任何人或實體在該司法轄區或國家/地區散佈或使用。本資訊由 (a) 星展銀行集團公司在新加坡;(b) 星展銀行(中國)有限公司在中國大陸;(c) 星展銀行(香港)有限責任公司在中國香港[DBS CY1] ;(d) 星展(台灣)商業銀行股份有限公司在台灣;(e) PT DBS Indonesia 在印尼;以及 (f) DBS Bank Ltd, Mumbai Branch 在印度散佈。

相關見解

- 每周外匯速遞 - 美國經濟和利率優勢支持美元08 Jun 2026

- 亞洲股息: 兼具收益與增長03 Jun 2026

- 美元高位整固02 Jun 2026

相關見解

- 每周外匯速遞 - 美國經濟和利率優勢支持美元08 Jun 2026

- 亞洲股息: 兼具收益與增長03 Jun 2026

- 美元高位整固02 Jun 2026