- 隨著世界正處於經濟放緩的邊緣,不良 債權基金正準備好迎接大量機會

- 不良債權投資涉及在市場上搜尋被低估 的高違約可能性的公司債務

- 利率上升、貸款標準收緊以及再融資風 險上升表明違約可能更加普遍,尤其是 在實力較弱的借款者

- 由此產生大量折價的的不良債權供應激 增將意味著不良債權基金有更多機會從 中獲取價值

相關見解

- 每周外匯速遞 - 地緣政治添不確定性22 Apr 2024

- 2024年第一季: 美國利率將逐漸下降22 Apr 2024

- 黃金:再創歷史新高17 Apr 2024

不良債權投資者並不遵循傳統的市場心理。 雖然大多數投資者喜歡樂觀的環境,但不良債權基金卻在不同的框架下運作。強勁成長的時期通常標誌著退出點,而衰退則是彌補資金缺口的沃土,並有可能帶來巨大的上升空間。隨著世界似乎處於經濟放緩的邊緣,不良債權基金正在準備他們的武器庫,以應對他們認為未來可能出現的大量機會。

什麼是不良投資?不良投資策略包括搜尋市場上被低估債務,包括破產公司或違約可能性很高的公司。不良債權基金審查公司的資本結構以尋找機會,並以盡可能大的折扣購買定價過低的證券。然後,他們與其他債權人合作,提高證券的價值(例如,透過破產談判以最大限度地回收資產、控制無力償債但基本上健全的企業、出售無力償債企業的資產等)。

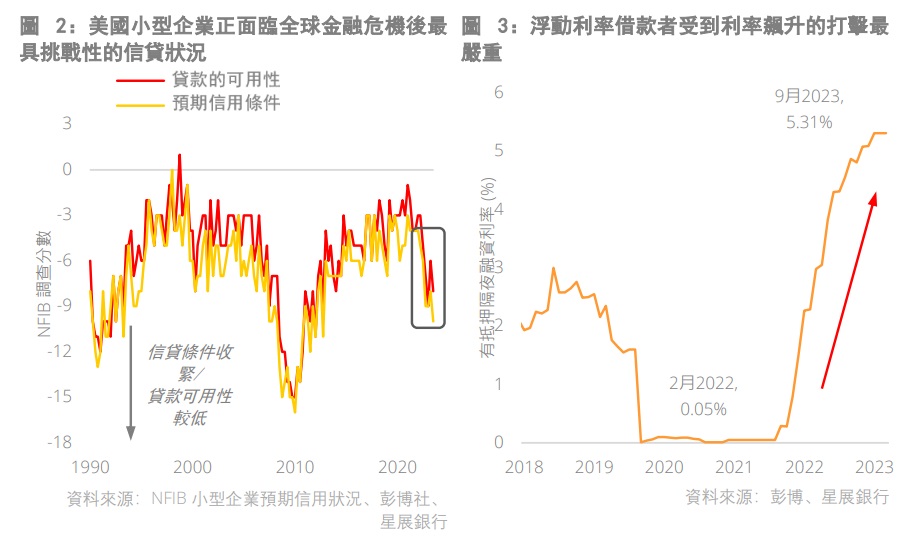

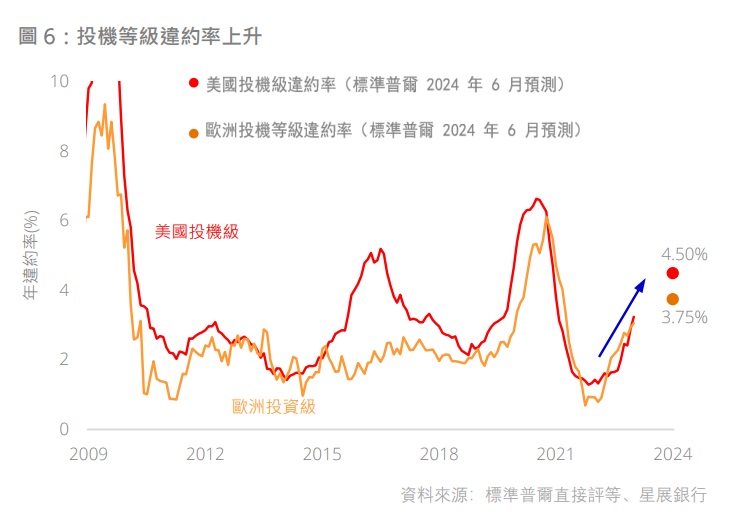

陷入困境的機會回歸。 過去十年大流行前的廉價融資和相對較低的違約率導致不良債權基金缺乏機會。然而,隨著融資壓力和資產價格持續下跌,這種情況將會改變。儘管美國在經濟經歷了近代史上最激進的貨幣緊縮週期之一下仍表現出顯著的韌性,但整體數據忽略 了表面的裂縫。儘管家庭和投資級企業有能力應對充滿挑戰的宏觀環境,但信貸品質的差異正在擴大。利率上升和經濟成長放緩已給最弱的借款者具有浮動利率資本結構的高槓桿公司帶來了沉重壓力。

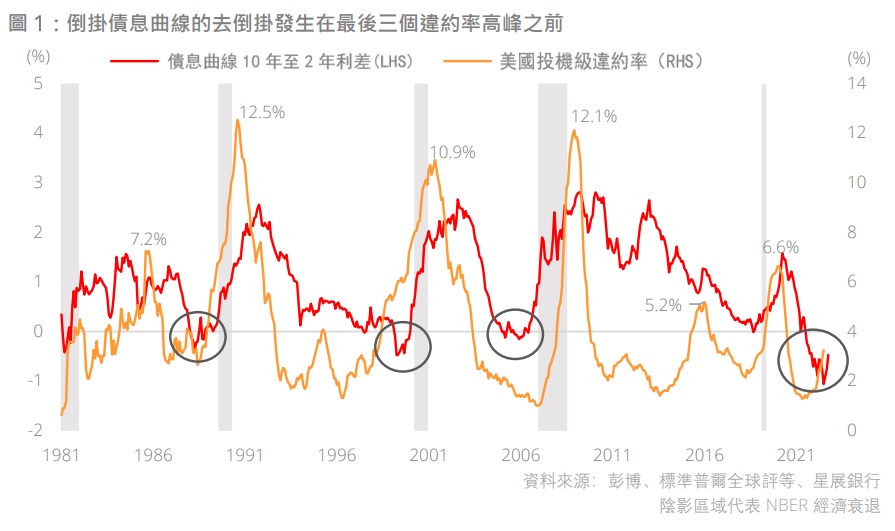

導致不良機會增加成為現實。 最近國債債息曲線的走勢一直在發出不祥的訊號–債息曲線倒掛歷來是美國經濟衰退的可靠前兆,平均比過去七次經濟衰退提早約 10 個月。此外,透過考察較短的可用違約數據來看,倒掛債息曲線的倒轉預示著最後三個違約高峰週期,其中投機級借款者的違約率每年至少達到 10%。如果以史為鑑的話,最近深度倒掛的債息曲線可能預示著違約率的激增。先前所有三個高峰違約週期的平均倒轉時間約為 34 個月,這將使到 2025 年下半年的違約率達到約 10%,與投機級到期日激增的時期一致。

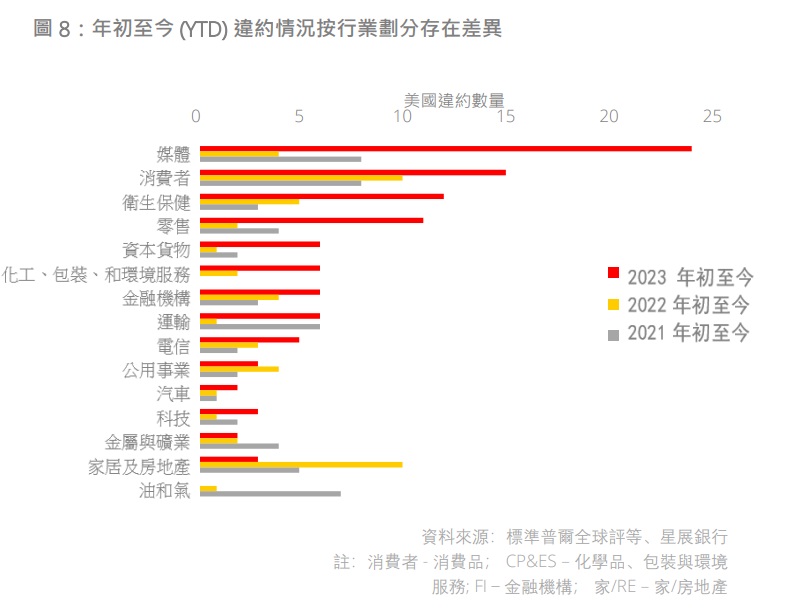

此外,信貸壓力不斷升級的先行指標顯而易見,預示著環境中存在更多陷入困境的機會,評級機構標準普爾預計,隨著企業應對利率上升和現有借款再融資,未來幾個月貸款違約將變得越來越普遍:

- 高利率構成重大挑戰,特別是對於風險較高的債務而言 - 隔夜參考利率從 2022 年 2 月僅為 0.05%飆升至今 5%以上。由於利率可能會在較長時間內保持較高水平,這給信用狀況本來就最弱的浮動利率借款者增加了巨大的利息負擔。

- 銀行已開始削減貸款,尤其是對風險較高的貸款 - – - 針對無違約政府風險提供的約 5% 的無風險利率對銀行放棄資本構成了很高的障礙。聯儲局的數據已經顯示銀行貸款大幅收緊。

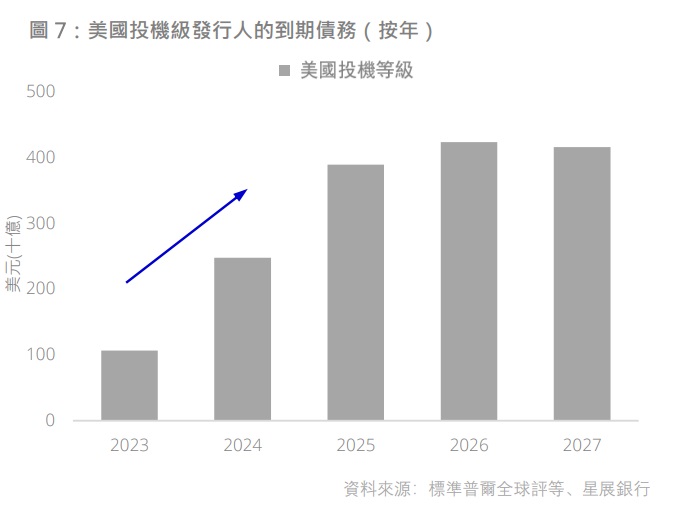

- 2024 年迫在眉睫,再融資風險不斷上升 – 近 2500 億美元的美國投機級借款者的債務將於 2024 年到期。這些借款者將面臨貸款機構不情願和利率上升的雙重阻力。隨著銀行退出貸款,這為包括不良債務基金在內的其他貸款機構介入而打開了缺口。

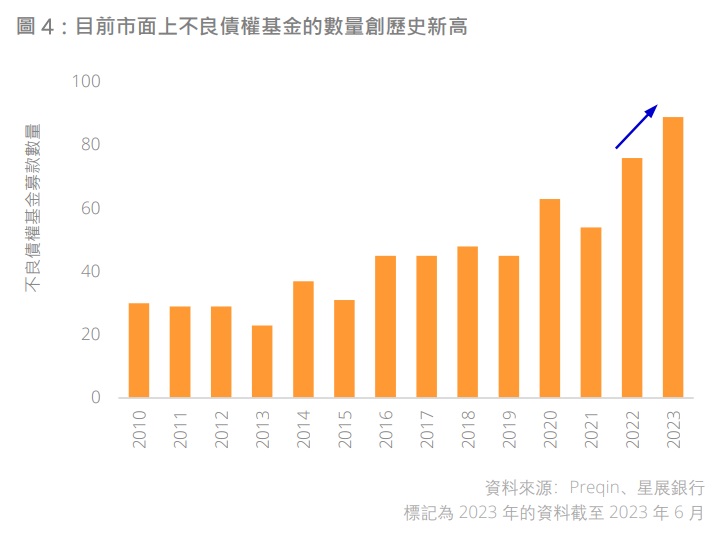

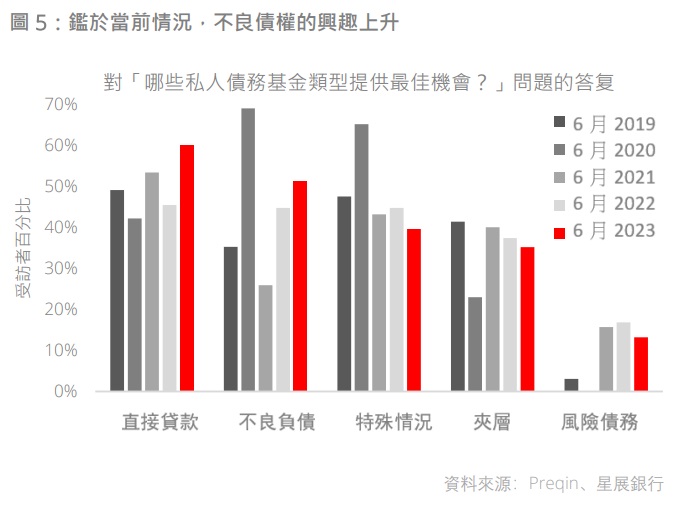

充分利用壓力。 儘管當前的環境可能會給嚴重依賴借款的企業帶來困難,但這將意味著大幅折現的不良債務供應量激增。憂心忡忡的管理者們預見了一個肥沃的獵場,並期待著引人注目的交易流,並開始準備透過閒置資金來抓住機會。因此,數據提供商 Preqin 指出, 目前籌集資金的不良債務管理公司數量創下了紀錄 - 超過 80 家不良債權基金正在籌集資金(截至 2023 年 6 月),這一數字高於過去十年的任何時候。同樣,越來越多的投資者也開始意識到不良債務的機會,在 Preqin 的投資者調查中,49%的受訪者預計該策略將成為未來幾個月表現最佳的私人信貸策略。

本資訊是由星展銀行集團公司(公司註冊號: 196800306E)(以下簡稱“星展銀行”)發佈僅供參考。其所依據的資訊或意見搜集自據信可靠之來源,但未經星展銀行、其關係企業、關聯公司及聯屬公司(統稱“星展集團”獨立核實,在法律允許的最大範圍內,星展集團針對本資訊的準確性、完整性、時效性或者正確性不作任何聲明或保證(含明示或暗示)。本資訊所含的意見和預期內容可能隨時更改,恕不另行通知。本資訊的發佈和散佈不構成也不意味著星展集團對資訊中出現的任何個人、實體、服務或產品表示任何形式的認可。以往的任何業績、推斷、預測或結果模擬並不必然代表任何投資或證券的未來或可能實現的業績。外匯交易蘊含風險。您應該瞭解外匯匯率的波動可能會給您帶來損失。必要或適當時,您應該徵求自己的獨立的財務、稅務或法律顧問的意見或進行此類獨立調查。

本資訊的發佈不是也不構成任何認購或達成任何交易之要約、推薦、邀請或招攬的一部分;在以下情況下,本資訊亦非邀請公眾認購或達成任何交易,也不允許向公眾提出認購或達成任何交易之要約,也不應被如此看待:例如在所在司法轄區或國家/地區,此類要約、推薦、邀請或招攬係未經授權;向目標物件進行此類要約、推薦、邀請或招攬係不合法;進行此類要約、推薦、邀請或招攬係違反法律法規;或在此類司法轄區或國家/地區星展集團需要滿足任何註冊規定。本資訊、資訊中描述或出現的服務或產品不專門用於或專門針對任何特定司法轄區的公眾。

本資訊是星展銀行的財產,受適用的相關智慧財產權法保護。本資訊不允許以任何方式(包括電子、印刷或者現在已知或以後開發的其他媒介)進行複製、傳輸、出售、散佈、出版、廣播、傳閱、修改、傳播或商業開發。

星展集團及其相關的董事、管理人員和/或員工可能對所提及證券擁有部位或其他利益,也可能進行交易,且可能向其中所提及的任何個人或實體提供或尋求提供經紀、投資銀行和其他銀行或金融服務。

在法律允許的最大範圍內,星展集團不對因任何依賴和/或使用本資訊(包括任何錯誤、遺漏或錯誤陳述、疏忽或其他問題)或進一步溝通產生的任何種類的任何損失或損害(包括直接、特殊、間接、後果性、附帶或利潤損失)承擔責任,即使星展集團已被告知存在損失可能性也是如此。

若散佈或使用本資訊違反任何司法轄區或國家/地區的法律或法規,則本資訊不得為任何人或實體在該司法轄區或國家/地區散佈或使用。本資訊由 (a) 星展銀行集團公司在新加坡;(b) 星展銀行(中國)有限公司在中國大陸;(c) 星展銀行(香港)有限責任公司在中國香港[DBS CY1] ;(d) 星展(台灣)商業銀行股份有限公司在台灣;(e) PT DBS Indonesia 在印尼;以及 (f) DBS Bank Ltd, Mumbai Branch 在印度散佈。

相關見解

- 每周外匯速遞 - 地緣政治添不確定性22 Apr 2024

- 2024年第一季: 美國利率將逐漸下降22 Apr 2024

- 黃金:再創歷史新高17 Apr 2024

相關見解

- 每周外匯速遞 - 地緣政治添不確定性22 Apr 2024

- 2024年第一季: 美國利率將逐漸下降22 Apr 2024

- 黃金:再創歷史新高17 Apr 2024