- 由於5G資本開支偏高導致壓抑多年的盈利壓力已過去,美國和亞太地區的電訊公司2024年第1季盈利符合市場預期

- 全球通訊費用上升,尤其是美國、澳洲和印度,而中國則保持價格穩定

- 成熟市場的5G資本開支達到高峰;美國電訊業者自2022會計年度以來資本開支持續下降

- 資本開支達到高峰,行動通訊費用收入上升,將提升電訊業者的自由現金流

- 多數電訊企業核心電訊業務的增長率僅低至中個位數

相關見解

- 商品貨幣的春天將至16 Dec 2025

- 每周外匯速遞 - 聚焦央行會議及美國數據15 Dec 2025

- 港元市場繼續區間波動03 Dec 2025

在歷經多年不如預期後出現好轉跡象,全球電訊業者盈利普遍符合市場預期。美國和亞太地區(APAC)的電訊公司在2024年第1季,盈利普遍符合市場預期,顯示多年來因偏高的5G資本開支導致折舊費用增加,收入沒有增加令盈利承壓的趨勢開始好轉。值得注意的是,新加坡的電訊業者發佈了最樂觀的盈利前瞻指引,預期核心經營利潤將達到兩位數增長。

全球行動通訊收費上升和成熟市場5G資本開支下降,提升自由現金流。2024年,亞太地區(尤其是印度和澳洲)的電訊業者將提高行動通訊收費,每位用戶的平均收入(ARPU)呈現上升。2024年上半年,美國所有主要電訊業者都調升價格,特別是舊方案的價格,理由是成本上升並鼓勵用戶轉向具有更高數據流量的新方案。儘管中國電訊業者在此期間沒有調升價格,但仍可以預期收入增長將由5G ARPU推動;5G ARPU高於4G ARPU約5至10%。

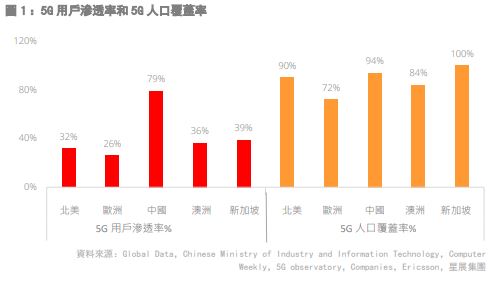

此外,成熟市場的5G資本開支(包括頻譜成本)已達到頂峰。2022會計年度以來,優化速度和覆蓋範圍的中頻段頻譜部署(3GHz至4GHz)後,美國電訊業者的資本開支呈現下降。同樣地,由於5G投資下降,中國電訊業者的整體資本開支也在2022年達到高峰。中國電訊業者在2023年5G用戶滲透率已達79%(2022年為65%),超過世界其他地區。這主要是由於2019年至2022年期間資本開支力道較強。在實現高人口覆蓋率並利用高效的中頻段頻譜後,澳洲和新加坡的亞太地區電訊公司資本開支也在2022年達到高峰。

看好股息率具吸引力和擁有額外增長動能的行動通訊市場領導者。多數電訊公司核心電訊業務的增長率僅低至中個位數。美國電訊公司在追求非電訊業務機會比其他公司更保守,因此市盈率相對較低。相較之下,新加坡電訊業者正擴展業務至數據中心,區域資訊和通訊科技(ICT)業務。中國電訊業者也在利用企業數據化轉型,從非電訊公有雲服務提供商搶奪市佔率,並推動自己的雲端業務。股息部份,新加坡電訊業者承諾支付率約75至80%,而中國電訊業者則是介於70至75%,美國電訊業者則是55%至60%。

本資訊是由星展銀行集團公司(公司註冊號: 196800306E)(以下簡稱“星展銀行”)發佈僅供參考。其所依據的資訊或意見搜集自據信可靠之來源,但未經星展銀行、其關係企業、關聯公司及聯屬公司(統稱“星展集團”獨立核實,在法律允許的最大範圍內,星展集團針對本資訊的準確性、完整性、時效性或者正確性不作任何聲明或保證(含明示或暗示)。本資訊所含的意見和預期內容可能隨時更改,恕不另行通知。本資訊的發佈和散佈不構成也不意味著星展集團對資訊中出現的任何個人、實體、服務或產品表示任何形式的認可。以往的任何業績、推斷、預測或結果模擬並不必然代表任何投資或證券的未來或可能實現的業績。外匯交易蘊含風險。您應該瞭解外匯匯率的波動可能會給您帶來損失。必要或適當時,您應該徵求自己的獨立的財務、稅務或法律顧問的意見或進行此類獨立調查。

本資訊的發佈不是也不構成任何認購或達成任何交易之要約、推薦、邀請或招攬的一部分;在以下情況下,本資訊亦非邀請公眾認購或達成任何交易,也不允許向公眾提出認購或達成任何交易之要約,也不應被如此看待:例如在所在司法轄區或國家/地區,此類要約、推薦、邀請或招攬係未經授權;向目標物件進行此類要約、推薦、邀請或招攬係不合法;進行此類要約、推薦、邀請或招攬係違反法律法規;或在此類司法轄區或國家/地區星展集團需要滿足任何註冊規定。本資訊、資訊中描述或出現的服務或產品不專門用於或專門針對任何特定司法轄區的公眾。

本資訊是星展銀行的財產,受適用的相關智慧財產權法保護。本資訊不允許以任何方式(包括電子、印刷或者現在已知或以後開發的其他媒介)進行複製、傳輸、出售、散佈、出版、廣播、傳閱、修改、傳播或商業開發。

星展集團及其相關的董事、管理人員和/或員工可能對所提及證券擁有部位或其他利益,也可能進行交易,且可能向其中所提及的任何個人或實體提供或尋求提供經紀、投資銀行和其他銀行或金融服務。

在法律允許的最大範圍內,星展集團不對因任何依賴和/或使用本資訊(包括任何錯誤、遺漏或錯誤陳述、疏忽或其他問題)或進一步溝通產生的任何種類的任何損失或損害(包括直接、特殊、間接、後果性、附帶或利潤損失)承擔責任,即使星展集團已被告知存在損失可能性也是如此。

若散佈或使用本資訊違反任何司法轄區或國家/地區的法律或法規,則本資訊不得為任何人或實體在該司法轄區或國家/地區散佈或使用。本資訊由 (a) 星展銀行集團公司在新加坡;(b) 星展銀行(中國)有限公司在中國大陸;(c) 星展銀行(香港)有限責任公司在中國香港[DBS CY1] ;(d) 星展(台灣)商業銀行股份有限公司在台灣;(e) PT DBS Indonesia 在印尼;以及 (f) DBS Bank Ltd, Mumbai Branch 在印度散佈。

相關見解

- 商品貨幣的春天將至16 Dec 2025

- 每周外匯速遞 - 聚焦央行會議及美國數據15 Dec 2025

- 港元市場繼續區間波動03 Dec 2025

相關見解

- 商品貨幣的春天將至16 Dec 2025

- 每周外匯速遞 - 聚焦央行會議及美國數據15 Dec 2025

- 港元市場繼續區間波動03 Dec 2025