- 市場預期2024年全球資訊科技(IT)相關支出年增率將達8.0%,2025年持續增長9.4%(高於2022年和2023年約3%的溫和增長)

- 全球個人電腦(PC)和智能手機出貨量在歷經2年增長減慢趨勢後,開始回到正增長,主要是由大型科技企業旗艦產品的強勁銷售所帶動

- 智能手機高階化和創新人工智能(AI)相關功能的趨勢將是推動2024年全球出貨增長的關鍵因素

- 整體經濟情況穩定,再加上更平衡的庫存水平和改善的消費者情緒,可望轉化為對個人電子產品(如個人電腦和智能手機)更強烈的需求

- 星展集團對科技和通訊服務類股持正面觀點

相關見解

- 每周外匯速遞 - 地緣政治添不確定性22 Apr 2024

- 2024年第一季: 美國利率將逐漸下降22 Apr 2024

- 黃金:再創歷史新高17 Apr 2024

全球IT相關支出增長加速。 根據Gartner預測,2024年全球IT支出年增率將達8.0%,2025年持續增長9.4%(高於2022年和2023年約3%的溫和增長)。高通脹加上整體經濟環境不確定性,已經影響消費者的購買力,並導致設備購買延遲。然而,展望將來,隨著經濟情況的改善,需求可望呈現反彈。

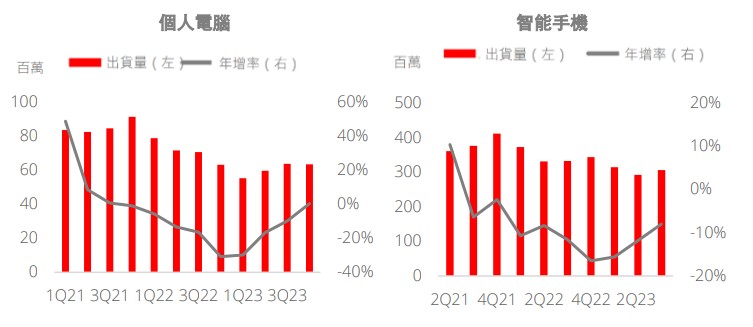

個人電腦和智能手機市場脫離數季的低位。 2021年第4季以來,全球個人電腦(PC)出貨量已連續8季年增率呈現衰退,但在2023年第4季已轉為正增長,這意味著市場可能已觸底,目前正處於上升趨勢。同樣地,智能手機部份也顯示自低谷復甦的跡象;根據IDC,全球智能手機的出貨量在2023年第4季反彈了8.5%。

復甦主要是由大型科技企業旗艦產品的強勁銷售所帶動。增長將由智能手機週期性換機潮所帶動,通常發生在高位後的三年,前一次換機潮發生在2021年。星展集團預期,智能手機高階化和創新人工智能(AI)相關功能的趨勢將是推動2024年全球出貨增長的關鍵因素。

此外,儘管中國(全球最大的智能手機市場)增長放緩,星展集團預期中國仍有機會參與2024年全智能手機的復甦。這主要是高階化智能手機(特別是可摺疊式)的換機需求所帶動。近期大型晶片製造公司便表達了樂觀的前瞻指引,並表示智能手機和運算需求即將復甦。

消費者情緒改善和去化庫存為更強勁的增長奠定基礎。 美國經濟軟著陸和中國經濟穩定,再加上更平衡的庫存水平和改善的消費者情緒,可望將轉化為對個人電子產品(如個人電腦和智能手機)更強烈的需求。隨著庫存持續去化,星展集團預期個人電腦和智能手機出貨量也將逐漸增加。預期2024年出貨將年增約5%,而平均售價也將保持相對穩定或小幅上升。

圖1:個人電腦(PC)和智能手機出貨量已觸底

資料來源:Gartner, Inc.,Market Share Alert:Preliminary,PCs,Worldwide,2023年第4季, 2024年1月

10日;Market Share Alert:Preliminary,Mobile Phones,Worldwide,2023年第3季,2023年10月20日

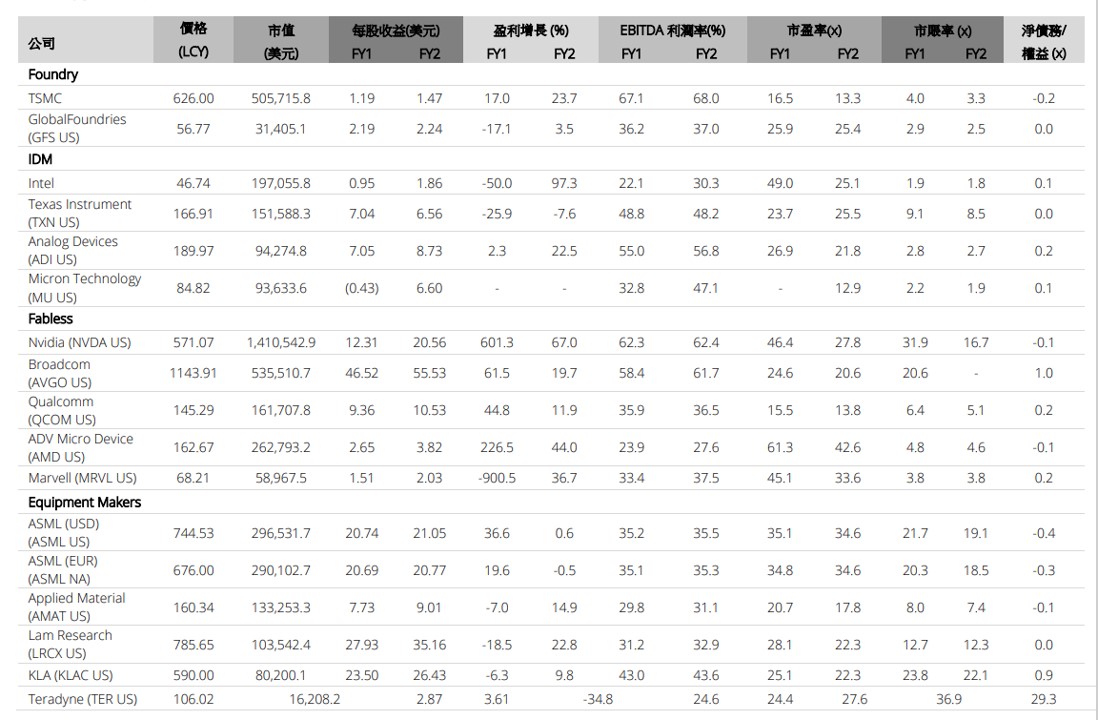

表2: 同行對比表

Source: Reuters, DBS, As of 18 January 2024

本資訊是由星展銀行集團公司(公司註冊號: 196800306E)(以下簡稱“星展銀行”)發佈僅供參考。其所依據的資訊或意見搜集自據信可靠之來源,但未經星展銀行、其關係企業、關聯公司及聯屬公司(統稱“星展集團”獨立核實,在法律允許的最大範圍內,星展集團針對本資訊的準確性、完整性、時效性或者正確性不作任何聲明或保證(含明示或暗示)。本資訊所含的意見和預期內容可能隨時更改,恕不另行通知。本資訊的發佈和散佈不構成也不意味著星展集團對資訊中出現的任何個人、實體、服務或產品表示任何形式的認可。以往的任何業績、推斷、預測或結果模擬並不必然代表任何投資或證券的未來或可能實現的業績。外匯交易蘊含風險。您應該瞭解外匯匯率的波動可能會給您帶來損失。必要或適當時,您應該徵求自己的獨立的財務、稅務或法律顧問的意見或進行此類獨立調查。

本資訊的發佈不是也不構成任何認購或達成任何交易之要約、推薦、邀請或招攬的一部分;在以下情況下,本資訊亦非邀請公眾認購或達成任何交易,也不允許向公眾提出認購或達成任何交易之要約,也不應被如此看待:例如在所在司法轄區或國家/地區,此類要約、推薦、邀請或招攬係未經授權;向目標物件進行此類要約、推薦、邀請或招攬係不合法;進行此類要約、推薦、邀請或招攬係違反法律法規;或在此類司法轄區或國家/地區星展集團需要滿足任何註冊規定。本資訊、資訊中描述或出現的服務或產品不專門用於或專門針對任何特定司法轄區的公眾。

本資訊是星展銀行的財產,受適用的相關智慧財產權法保護。本資訊不允許以任何方式(包括電子、印刷或者現在已知或以後開發的其他媒介)進行複製、傳輸、出售、散佈、出版、廣播、傳閱、修改、傳播或商業開發。

星展集團及其相關的董事、管理人員和/或員工可能對所提及證券擁有部位或其他利益,也可能進行交易,且可能向其中所提及的任何個人或實體提供或尋求提供經紀、投資銀行和其他銀行或金融服務。

在法律允許的最大範圍內,星展集團不對因任何依賴和/或使用本資訊(包括任何錯誤、遺漏或錯誤陳述、疏忽或其他問題)或進一步溝通產生的任何種類的任何損失或損害(包括直接、特殊、間接、後果性、附帶或利潤損失)承擔責任,即使星展集團已被告知存在損失可能性也是如此。

若散佈或使用本資訊違反任何司法轄區或國家/地區的法律或法規,則本資訊不得為任何人或實體在該司法轄區或國家/地區散佈或使用。本資訊由 (a) 星展銀行集團公司在新加坡;(b) 星展銀行(中國)有限公司在中國大陸;(c) 星展銀行(香港)有限責任公司在中國香港[DBS CY1] ;(d) 星展(台灣)商業銀行股份有限公司在台灣;(e) PT DBS Indonesia 在印尼;以及 (f) DBS Bank Ltd, Mumbai Branch 在印度散佈。

相關見解

- 每周外匯速遞 - 地緣政治添不確定性22 Apr 2024

- 2024年第一季: 美國利率將逐漸下降22 Apr 2024

- 黃金:再創歷史新高17 Apr 2024

相關見解

- 每周外匯速遞 - 地緣政治添不確定性22 Apr 2024

- 2024年第一季: 美國利率將逐漸下降22 Apr 2024

- 黃金:再創歷史新高17 Apr 2024