提防欺詐

修訂通知

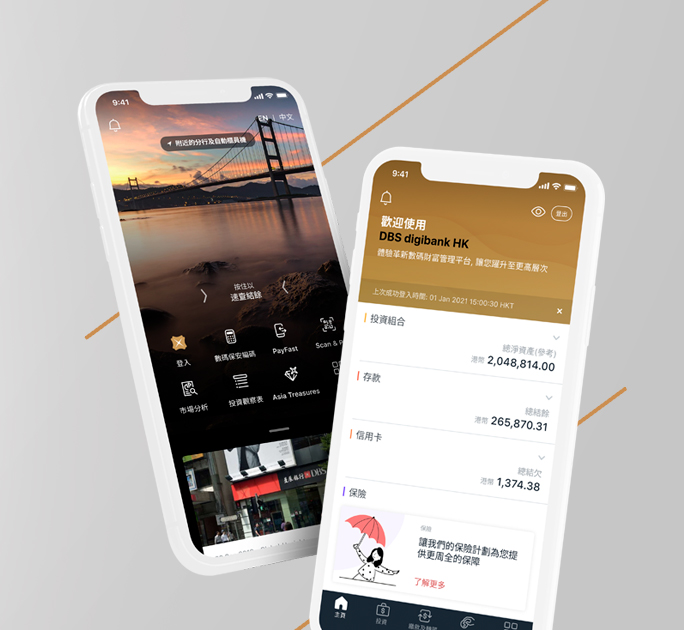

專業團隊為您籌劃私人銀行理財方案,助您拓展資產,結合網上財富管理平台DBS digibank HK,隨時隨地自主理財,助您財富增值。

利用我們首席投資辦公室獲獎團隊的最新市場概覽和深入分析,做出尖銳的投資。

專為可投資資產達HK$1,000,000或以上的客戶而設。

專為可投資資產達HK$8,000,000或以上的客戶而設。

專為可投資資產達HK$25,000,000或以上的客戶而設。

24小時熱線:(852) 2290 8822 或留言讓我們與您聯繫

協助及支援