- 2023年第1季油價多半表現低迷,但在歐美銀行倒閉事件的擔憂下,市場對利率前景有所緩和

- OPEC+意外宣佈將從2023年5月開始每日減產115萬桶,進一步支撐油價

- 需求方面,中國重新開放是利多因素,這將繼續為油價提供支撐

- 星展集團預期,2023年布蘭特原油平均價格為每桶85至90美元

- 持續看好歐洲大型綜合能源企業,將受惠於油價上漲

相關見解

- 每周外匯速遞 - 美元因央行動態及潛在避險情緒走強15 Apr 2024

- Economics Weekly: Fed Cut Hopes Fade on Sticky Inflation12 Apr 2024

- 越南–新興亞洲的明日之星12 Apr 2024

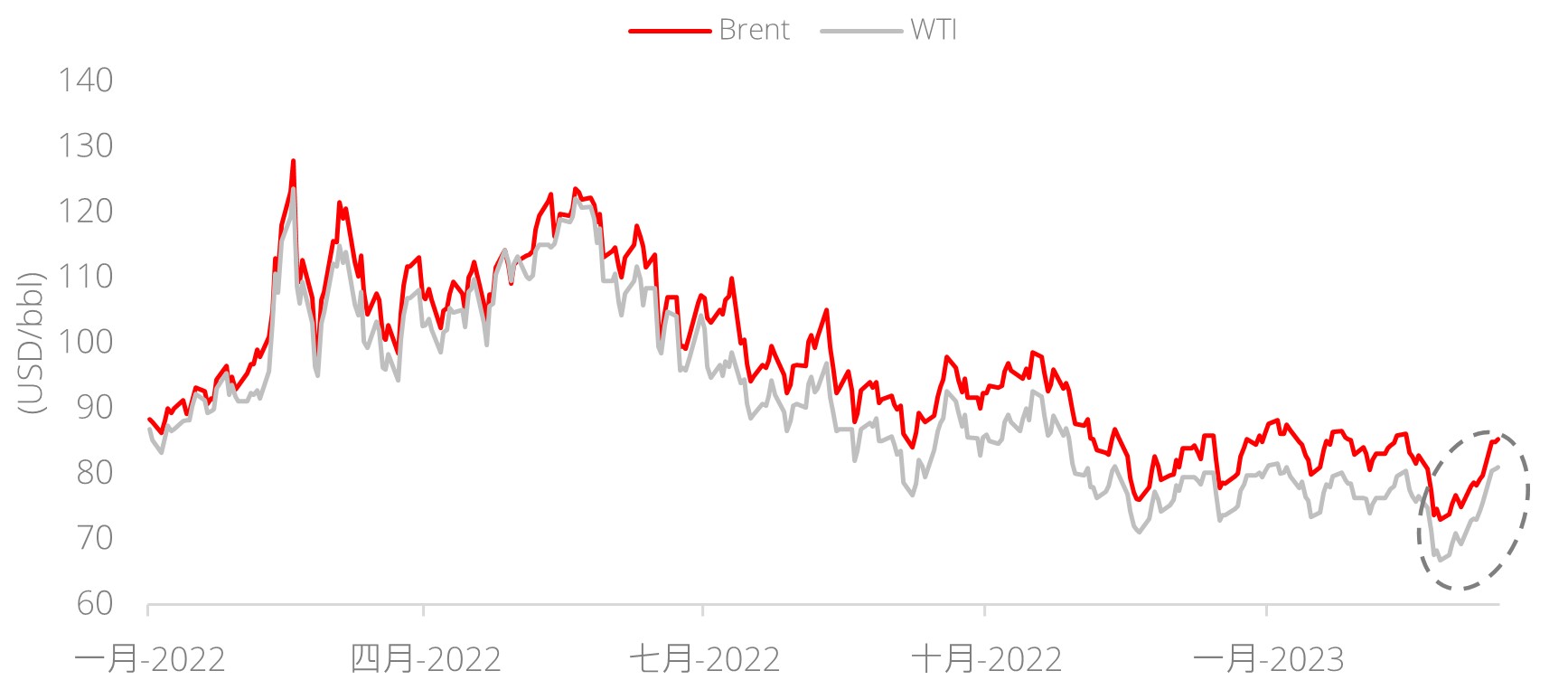

支撐油價的利多因素。 油價在今年第1季多半表現低迷,布蘭特原油和西德州中級原油(WTI)在3月初分別短暫跌破每桶70美元和60美元,主要受美國和歐洲銀行業的動盪以及對經濟衰退和能源需求下降的擔憂。然而,由於監管機構緩和金融系統性風險,避險情緒並沒有持續多久;投資者預期利率前景可望趨於緩和。利率期貨市場顯示,目前市場預期到年底聯邦基金利率將下調70個基點(從高點開始),到2024年底累計將降息200個基點。這緩和了對能源需求的擔憂並支撐油價上漲。

石油輸出國組織與盟國(OPEC+)4月3日意外宣佈將從2023年5月開始每日減產115萬桶, 帶動WTI和布蘭特原油價格上漲6%,分別至每桶約80美元和85美元。這些額外的減產量是在去年10月每日減產200萬桶之後發生的,OPEC+自去年以來的減產總量達到每日315萬桶,根據OPEC+估計,約佔全球需求的3.1%。

圖1:OPEC+宣佈減產後,油價上漲

Source: Preqin, DBS

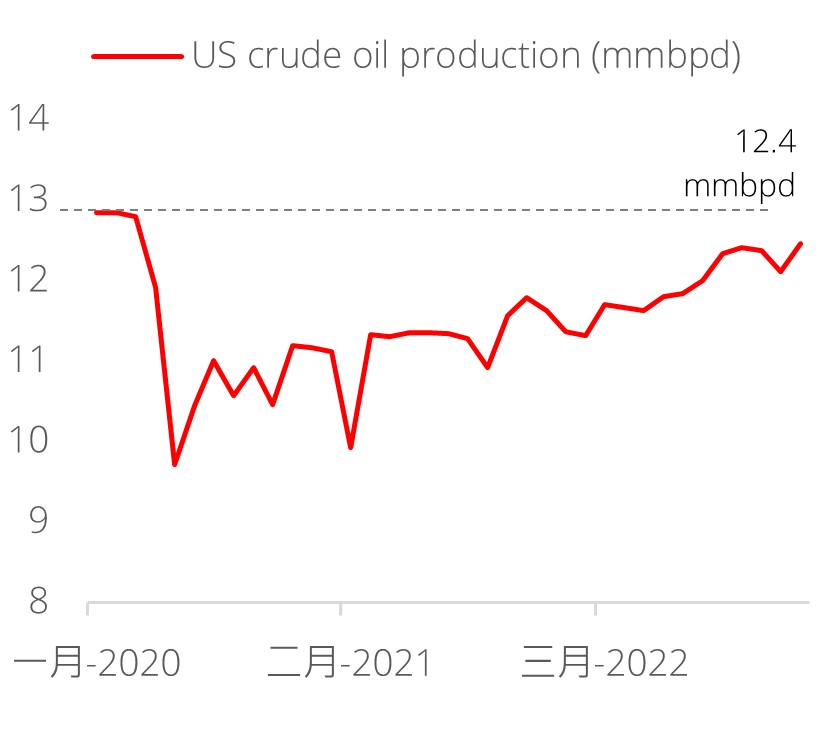

受美國生產停滯和俄羅斯減產的激勵。 沙特阿拉伯(每日50萬桶)、阿聯酋(每日14.4萬桶)、科威特(每日12.8萬桶)、伊拉克(每日21.1萬桶)、阿爾及利亞(每日4.8萬桶)和非OPEC國家哈薩克斯坦(每日7.8萬桶)和阿曼(每日4萬桶)將參與減產計劃。星展集團認為,實施最新一輪減產的決定是由於俄羅斯3月初宣布將產量每日減少50萬桶,以及過去6個月美國石油產量增長緩慢,因為這將支持OPEC+在不放棄市場佔比的情況下帶動油價上漲。

原油需求將受惠於航空旅行復甦和中國重新開放。 除了供應面因素外,原油價格也將受惠於旅遊和中國重新開放需求的支持。國際能源署(IEA)估計,2023年全球原油需求量因航空燃油和中國的復甦合共計算將增加320萬桶。其中,中國每日貢獻80桶的增量。旅遊限制的放寬將使中國對原油的日需量增加約40萬桶,而國內地鐵交通活動的改善(取消健康碼和隔離規定)每日也將增加約40萬桶。中國是全球第二大原油消費國,佔全球總需求約15%,其重新開放的影響不容小覷。

Source: Bloomberg, DBS

圖3:中國重新開放後原油需求量可望回升

Source: US Energy Information Administration,

Bloomberg, DBS

石油前景依然樂觀;並持續看好歐洲大型能源企業。 雖然油價已經顯著上揚,但星展集團認為仍有上升空間。此外,通脹和利率等其他因素也可能會影響油價的前景。然而,若是最新一輪的減產措施成功實施,對油價的影響將較2022年10月宣佈每日減產200萬桶時更大更持久。儘管如此,星展集團也上調2023和2024年布蘭特原油平均價格的預測,分別上調到每桶85至90美元和每桶82至87美元。雖然這樣的價格尚不及2022年的高點,但仍大幅高於疫情前的水平,並且原油和能源類股也將受惠。由於歐洲大型綜合能源企業擁有具吸引力的債息和在整個能源供應鏈中的業務多樣化,因此星展集團維持建設性觀點。投資者還可藉此由產業ETF和相關共同基金佈局獲得相關的投資機會。

本資訊是由星展銀行集團公司(公司註冊號: 196800306E)(以下簡稱“星展銀行”)發佈僅供參考。其所依據的資訊或意見搜集自據信可靠之來源,但未經星展銀行、其關係企業、關聯公司及聯屬公司(統稱“星展集團”獨立核實,在法律允許的最大範圍內,星展集團針對本資訊的準確性、完整性、時效性或者正確性不作任何聲明或保證(含明示或暗示)。本資訊所含的意見和預期內容可能隨時更改,恕不另行通知。本資訊的發佈和散佈不構成也不意味著星展集團對資訊中出現的任何個人、實體、服務或產品表示任何形式的認可。以往的任何業績、推斷、預測或結果模擬並不必然代表任何投資或證券的未來或可能實現的業績。外匯交易蘊含風險。您應該瞭解外匯匯率的波動可能會給您帶來損失。必要或適當時,您應該徵求自己的獨立的財務、稅務或法律顧問的意見或進行此類獨立調查。

本資訊的發佈不是也不構成任何認購或達成任何交易之要約、推薦、邀請或招攬的一部分;在以下情況下,本資訊亦非邀請公眾認購或達成任何交易,也不允許向公眾提出認購或達成任何交易之要約,也不應被如此看待:例如在所在司法轄區或國家/地區,此類要約、推薦、邀請或招攬係未經授權;向目標物件進行此類要約、推薦、邀請或招攬係不合法;進行此類要約、推薦、邀請或招攬係違反法律法規;或在此類司法轄區或國家/地區星展集團需要滿足任何註冊規定。本資訊、資訊中描述或出現的服務或產品不專門用於或專門針對任何特定司法轄區的公眾。

本資訊是星展銀行的財產,受適用的相關智慧財產權法保護。本資訊不允許以任何方式(包括電子、印刷或者現在已知或以後開發的其他媒介)進行複製、傳輸、出售、散佈、出版、廣播、傳閱、修改、傳播或商業開發。

星展集團及其相關的董事、管理人員和/或員工可能對所提及證券擁有部位或其他利益,也可能進行交易,且可能向其中所提及的任何個人或實體提供或尋求提供經紀、投資銀行和其他銀行或金融服務。

在法律允許的最大範圍內,星展集團不對因任何依賴和/或使用本資訊(包括任何錯誤、遺漏或錯誤陳述、疏忽或其他問題)或進一步溝通產生的任何種類的任何損失或損害(包括直接、特殊、間接、後果性、附帶或利潤損失)承擔責任,即使星展集團已被告知存在損失可能性也是如此。

若散佈或使用本資訊違反任何司法轄區或國家/地區的法律或法規,則本資訊不得為任何人或實體在該司法轄區或國家/地區散佈或使用。本資訊由 (a) 星展銀行集團公司在新加坡;(b) 星展銀行(中國)有限公司在中國大陸;(c) 星展銀行(香港)有限責任公司在中國香港[DBS CY1] ;(d) 星展(台灣)商業銀行股份有限公司在台灣;(e) PT DBS Indonesia 在印尼;以及 (f) DBS Bank Ltd, Mumbai Branch 在印度散佈。

相關見解

- 每周外匯速遞 - 美元因央行動態及潛在避險情緒走強15 Apr 2024

- Economics Weekly: Fed Cut Hopes Fade on Sticky Inflation12 Apr 2024

- 越南–新興亞洲的明日之星12 Apr 2024

相關見解

- 每周外匯速遞 - 美元因央行動態及潛在避險情緒走強15 Apr 2024

- Economics Weekly: Fed Cut Hopes Fade on Sticky Inflation12 Apr 2024

- 越南–新興亞洲的明日之星12 Apr 2024